全ての労働者は社会保険の壁で囲われる

社会保険の加入が義務づけられる条件が狭まってきました。これからどう変わるか、どんな影響がでるのかを「夫の扶養内で働く人」にフォーカスしてわかりやすく説明します。

この記事は、社会福祉士 安木麻貴が監修・執筆しています。

社会保険の加入義務が年収ではなく、週20時間以上が条件になってくる

社会保険の加入条件が変わろうとしています

今現在は、夫の扶養内でパートなどをしている主婦の方の多くは、社会保険料をご自身が支払うことのない年収の範囲で働いていると思います。

いわゆる年収106万の壁・130万円の壁を意識した働き方です。

それはなぜかというと、ご自身の給料から15%かかる社会保険料を引かれたくないからです。

手取りが減ってしまうからです。

この扶養内で働く働き方が変わるかもしれません。

それは、厚生労働省が社会保険の加入条件の変更を検討しているからです。

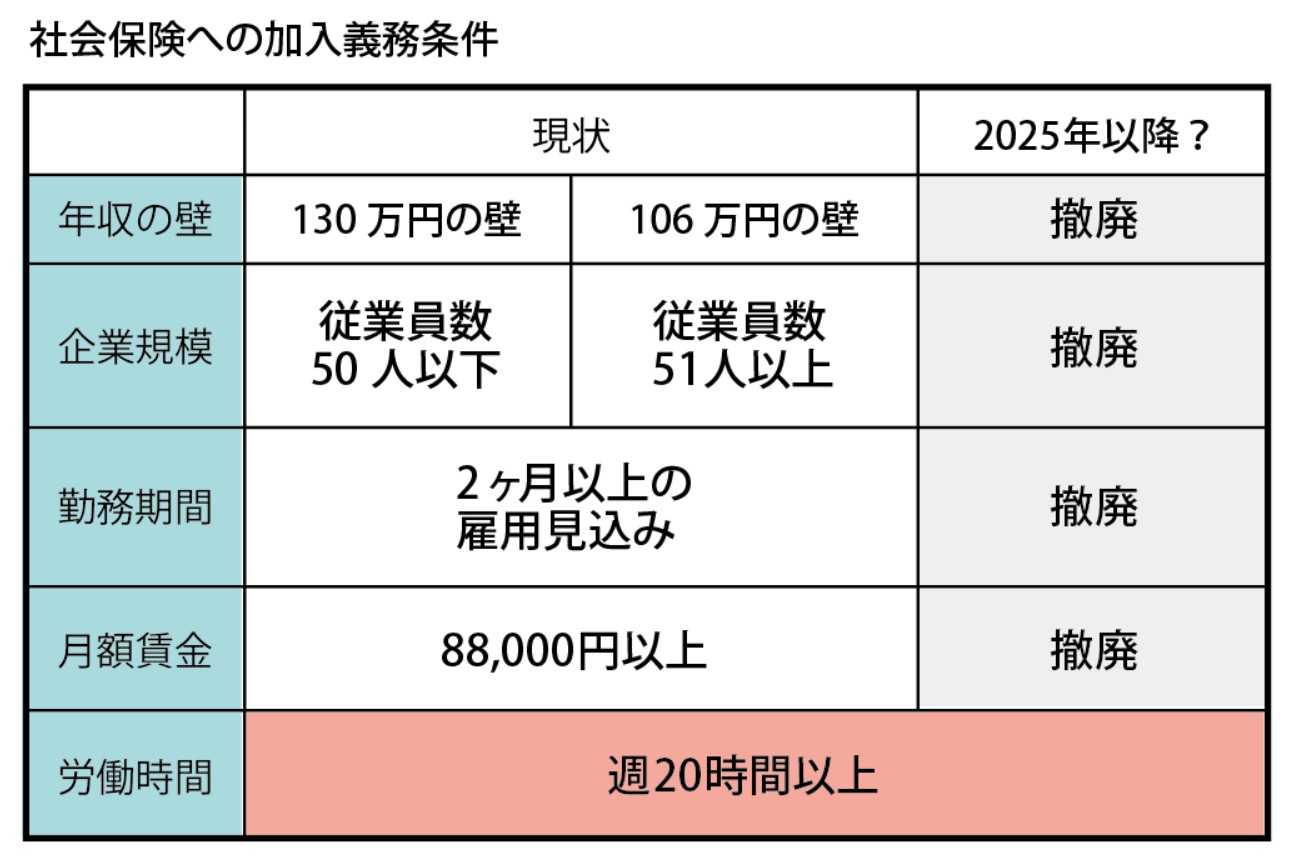

どう変更になるかを下の表で見てください。

ご覧の通り、社会保険への加入義務が発生するのは、週の労働時間が20時間以上かどうかだけが条件になります。

年収106万円の壁や130万円の壁と言われる年収による加入条件がなくなってきます。

106万円の年収のしばりは2026年10月から撤廃される方向

2024年12月6日:政府はパートなど短時間労働者が厚生年金に加入する「年収106万円以上」の賃金要件を、2026年10月に撤廃する方向で検討にはいりました。

最低賃金が上がり、年収のしばりで厚生年金への加入を義務づけると、106万円の年収は今より短い日数で到達してしまい、働き控えを増々助長してしまうからです。

勤め先の会社が5割以上の保険料支払いをすることも検討中

厚生労働省は年収156万円未満の人に限り、保険料の一部を企業の判断で肩代わりできる仕組みを検討しています。

どういうことかと言うと、今現在厚生年金の支払いは、勤め先の会社と自分自身が半分づつ負担して支払っていますが、個人の負担を軽くして、勤め先の会社負担の割合を多くすることも検討しています。

社会保険の加入条件が変わった場合のよくある質問

-

社会保険の加入条件は月にすると何時間になりますか?

-

週20時間は、月に換算すると、20時間x30÷7=85.7なので、月86時間と思えばOKです。

-

20時間は1ヵ月でもオーバーしたら社会保険加入義務が発生しますか?

-

1ヶ月超えることで社会保険加入義務が発生する訳ではありません。

20時間を超える勤務が常態化しているかどうかが、判断のポイントになります。

ですので、元々の雇用契約が週20時間以内、あるいは月86時間以内となっていれば、月によってオーバーとなる月があっても大丈夫です。

勤めている会社との雇用契約書を見るのと、月86時間以上が常態化しないことがポイントです。 -

ダブルワークで1社20時間未満であれば社会保険の加入義務は発生しませんか?

-

社会保険の加入義務は1社で行うことなので、合算で超えるからといって社会保険に加入する義務は発生しません。

ただし、配偶者扶養については合算の収入で判断しますので、扶養からはずれることになります。 -

週19時間半であれば、106万円を超えても社会保険に入らなくていいってこと?

-

そうです。年収や事業所の人数の縛りはなくなり、週20時間以上働いているかどうかだけが、社会保険の加入義務の判断材料になります。

-

週16時間勤務だったら、8万8000円過ぎてもいいですよね?

-

これはただ単に、厚生年金や健康保険に加入しなくていい。というだけです。

旦那さんの健康保険によっては、130万円を超えると扶養から外れる可能性があります。

そうなると、ご自身で国民保険・国民年金に加入しなければならなくなるので、注意してください。 -

社会保険の加入条件の問い合わせはどこにしたらいいですか?

-

問い合わせ先は、お住まいの市区町村の年金課または社会保険事務所に確認してください。

社会保険の壁とは

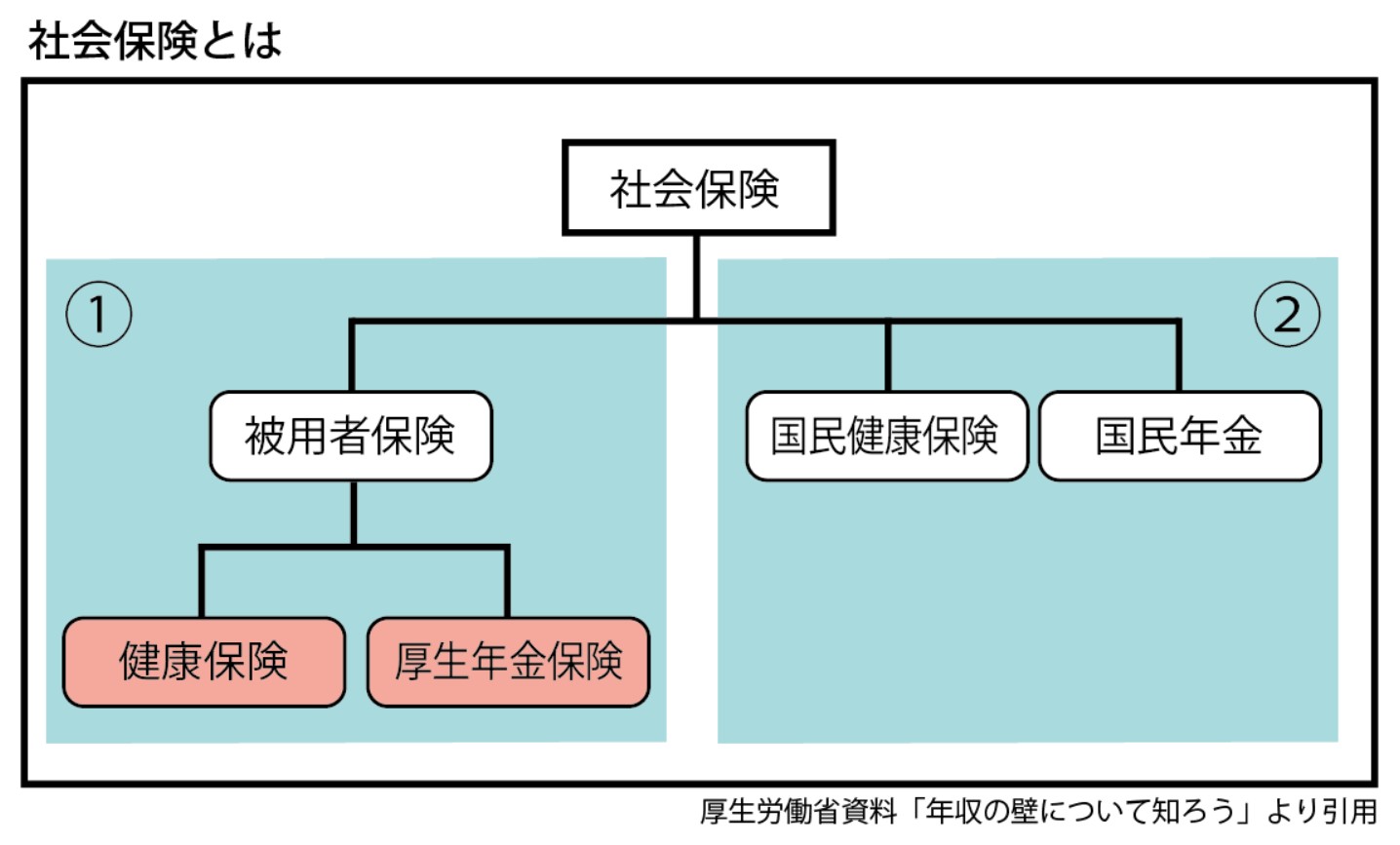

社会保険とは

社会保険とは

①会社員が加入する健康保険と厚生年金保険

②自営業の方などが加入する国民健康保険と国民年金のことです。

社会保険の壁とは

社会保険に入る必要が生じる年収の壁は、下記のように2つあります。

現在は、パートやアルバイト勤務している方の場合、会社の従業員数などによって健康保険や厚生年金に入る年収の壁が106万円と130万円の2つに分かれます。

130万円の壁

上記以外の勤め先の場合に、国民健康保険や国民年金の保険料の支払いが発生する年収

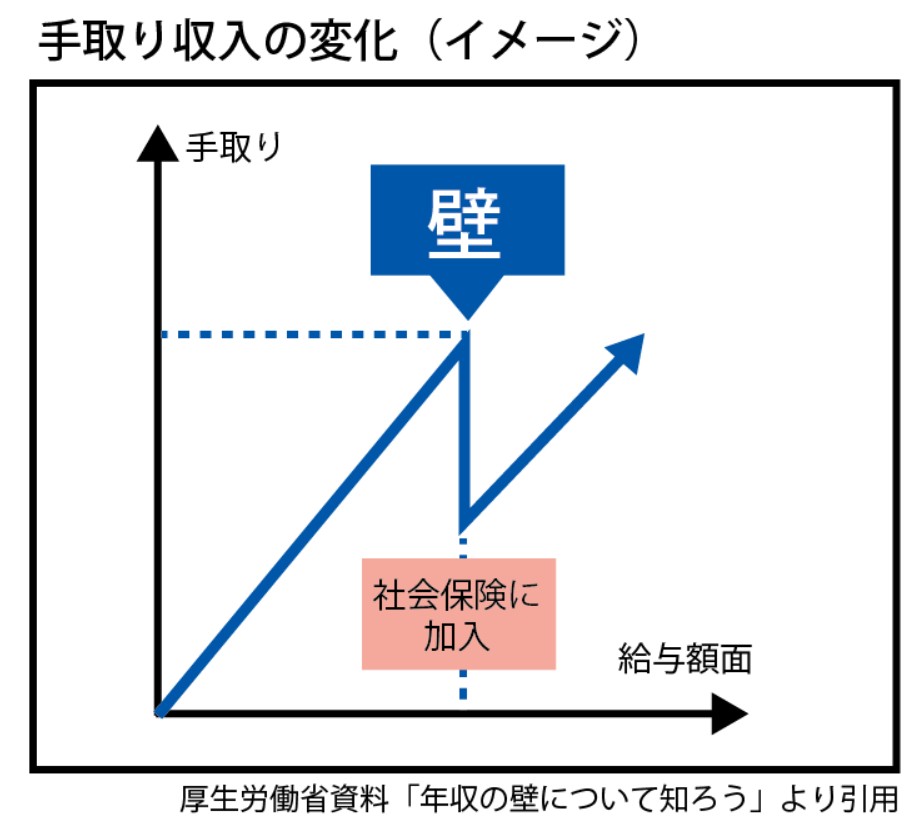

社会保険の加入によって手取りが大きく減ってしまいます

社会保険の適用拡大と「年収の壁」の関係

社会保険の適用拡大によって、要件を満たすパート・アルバイトの方は健康保険・厚生年金保険への加入の対象となり、将来の給付が増えるものの、社会保険料負担(約15%)が発生し、手取り収入が減少します。

上の図のように社会保険に加入義務が発生する年収を超えるとガクッと手取りが減ってしまうのがおわかりだと思います。

これがいわゆる社会保険の壁です。

壁と言うより、崖の方が合っているかもしれません。

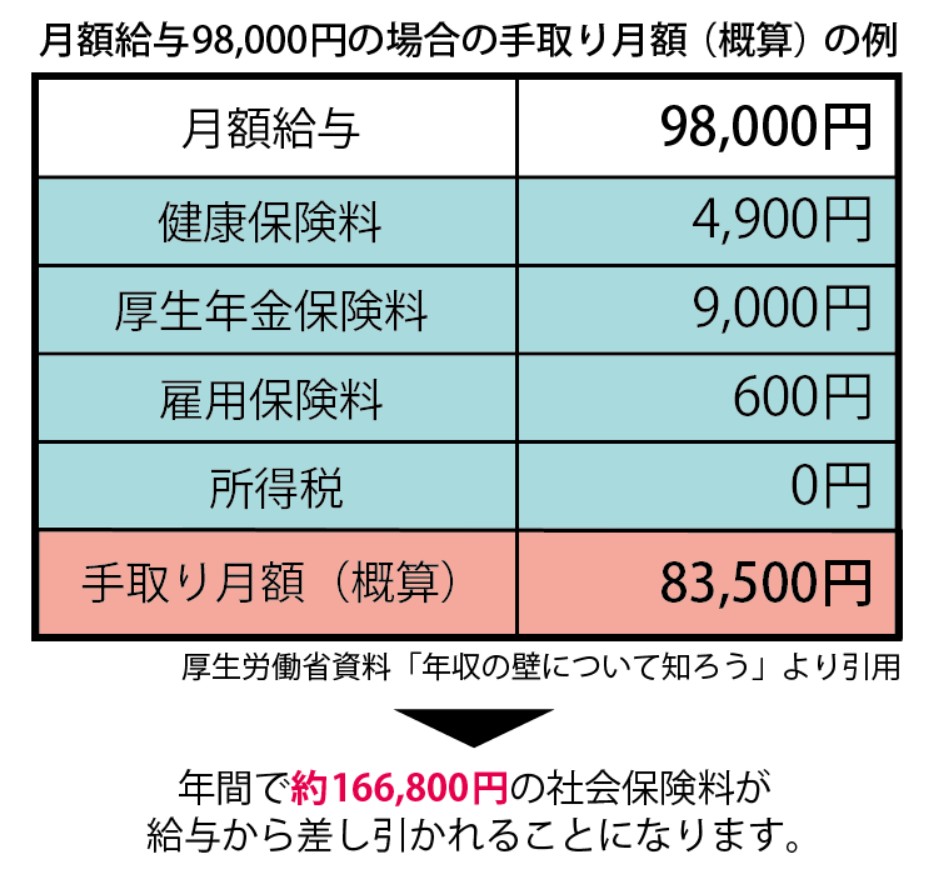

下の表は社会保険に加給した場合の手取り金額を例にしています。

ご覧のように社会保険料の負担は大きいことがおわかりだと思います。

ただ、この社会保険の加入によって、厚生年金保険に入ることになり、これは今まで基礎年金だけだったものに厚生年金が加わり老後の保障が厚くなってきます。

それと、この厚生年金保険料は半分お勤めの会社が払ってくれます。

関連情報

・時給と、1日の勤務時間を入力すると、年収とおおよその手取り額を自動計算する「扶養内年収計算ツール」を利用してみてください。

特に、扶養内での勤務や税金徴収による手取り額の減少を意識するパート・アルバイトの方の1ヵ月の勤務日数の算出に便利です。

また、住民税・所得税・社会保険料の額を記載したPDFもダウンロードできます。

・所得税が発生する103万円の壁の引き上げに関する最新情報は「103万円迄で働く時代が終わる」のページに記載していますので、合わせてご覧ください。

・年収の壁について詳しく説明した「年収の壁」のページも参考にしてください。

Written by 安木 麻貴

社会福祉士 | 育児制度アドバイザー

社会福祉士。行政窓口での相談員経験や、ひとり親家庭を支援する当事者団体でも現在活動中。子育て支援制度に精通し、「イクハク」執筆・監修者として、制度情報の正確な発信に取り組む。YouTubeやTikTokでは、最新の給付金や支援制度を分かりやすく解説し、多くの子育て世帯から信頼を得ている。